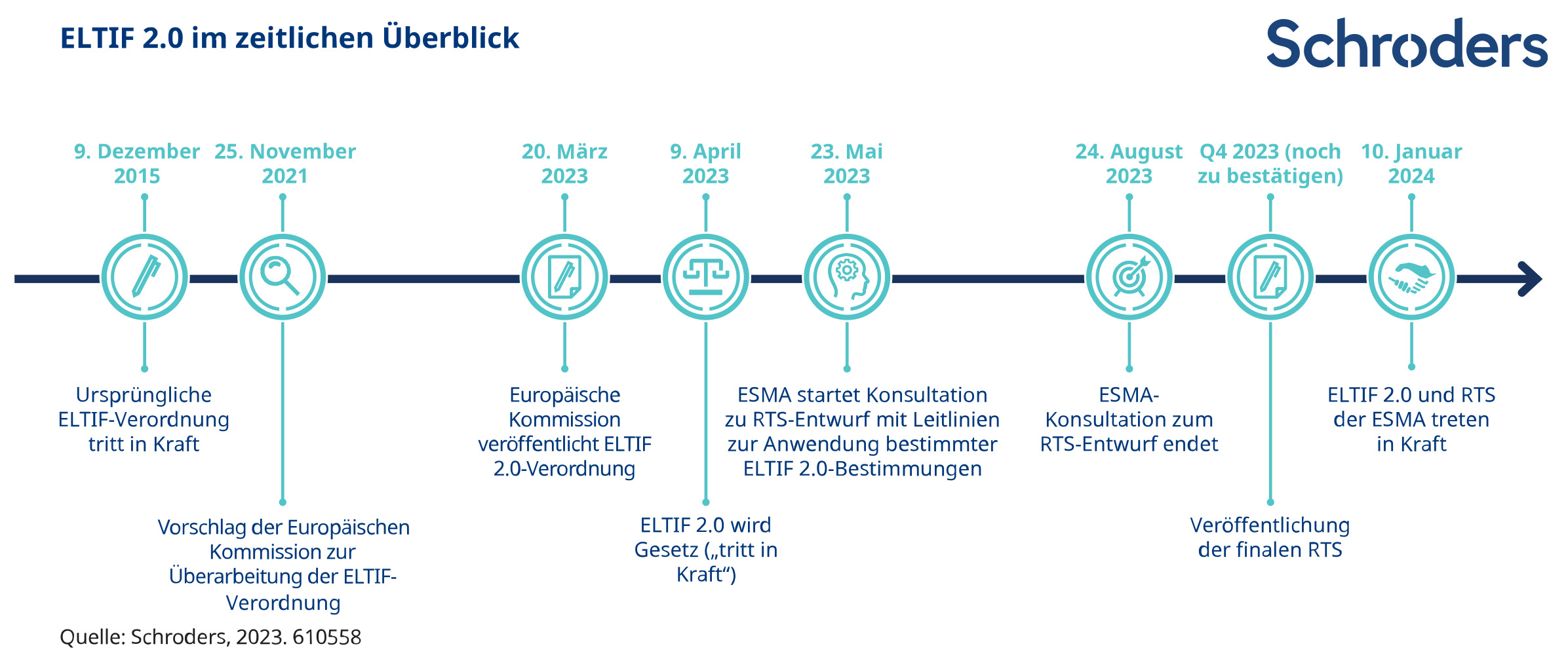

Die sogenannten Private Markets spielen mit ihren historisch gesehen höheren Renditen bei relativ geringerer Volatilität gegenüber dem börsenorientierten Kapitalmarkt eine wichtige Rolle bei der Portfoliodiversifikation. Seit neun Jahren stehen diese Märkte nun grundsätzlich auch Privatanlegern offen. Möglich macht dies der 2015 ins Leben gerufene European Long Term Investment Fund (ELTIF). Er wurde eigens zu dem Zweck geschaffen, die Investorenbasis für Anlagen beispielsweise in Private Equity, Private Debt oder Infrastruktur zu erweitern.

Dazu hob die EU mit dem ELTIF eine spezielle Fondsgattung aus der Taufe, bei der die Kleinanleger und deren Anlegerschutz im Vordergrund standen. So wurde die Auflage eines ELTIF an verschiedene Bedingungen geknüpft: transparente Kosten, ein begrenzter Fremdkapitaleinsatz, Depotfähigkeit und hohe Anforderungen an den Fondsmanager in Bezug auf Diversifikation und Art der Investments. Der erhoffte Erfolg allerdings blieb weitgehend aus. Nach seiner Einführung fristete das neue Produkt eher ein Schattendasein. 2021, sechs Jahre nach der Einführung des ELTIF, gab es nur 53 entsprechende Produkte mit einem Anlagevolumen von insgesamt sieben Milliarden Euro. Zum Vergleich: das geschätzte Vermögen in alternativen Investmentfonds (AIFs) belief sich zum gleichen Zeitpunkt auf geschätzte 5,9 Billionen Euro.

Auf den ausbleibenden Erfolg des ELTIF hat die EU mit einer Überarbeitung des Regelwerks reagiert. Diese führte zu verschiedenen Veränderungen, die ab Januar dieses Jahres in Kraft getreten sind. Mit dem ELTIF 2.0 soll nun der Zugang zu den Private Marktes per Fonds noch weiter vereinfacht werden, bei ähn-lich hohem Anlegerschutz wie bei UCITS-Fonds oder ETFs.

Die wichtigsten Neuerungen

Die zentralen Änderungen, die mit der neuen ELTIF-Verordnung in Kraft getreten sind, konzentrieren sich auf folgende vier Bereiche:

Zulässige Vermögenswerte: Die Definition der zulässigen Vermögenswerte wird um zusätzliche Anlageklassen wie FinTech, bestimmte verbriefte Vermögenswerte und grüne Anleihen erweitert. Des Weiteren erfolgt eine flexiblere Handhabung der Mindesthöhe von Sachwerten und der maximalen Höhe von börsennotierten Vermögenswerten. Von entscheidender Bedeutung ist, dass die neuen Regeln auch klarstellen, dass globale Investitionen zulässig sind und die Strategien nicht ausschließlich auf europäische Vermögenswerte ausgerichtet sein müssen.

Anlagebeschränkungen und Diversifizierung: Es werden verschiedene Änderungen eingeführt, um mehr Flexibilität bei der Vermögensaufteilung und den Strukturierungsoptionen zu ermöglichen. Dazu gehören die Zulassung von Dachfonds-Strategien (sofern es sich bei den Zielfonds um EU-AIFs handelt), eine Anhebung der maximalen Anlage in einen einzelnen Vermögenswert von zehn auf 20 Prozent und eine Senkung der Mindestanlage in zulässige Vermögenswerte von 70 Prozent auf 55 Prozent. Auch Master-Feeder-Strukturen werden zugelassen, allerdings nur, wenn der Master-Fonds selbst ein ELTIF ist. Zusätzlich werden einige Vorschriften gelockert, wenn sich der ELTIF ausschließlich an professionelle Anleger und nicht an Kleinanleger richtet.

Vertrieb und Marketing: Mit ELTIF 2.0 entfallen der Mindestanlagebetrag pro Anleger (bisher 10.000 Euro) sowie der ELTIF-spezifische Eignungstest. Zuvor mussten Vertriebsstellen sicherstellen, dass Anleger mit einem Portfolio von weniger als 500.000 Euro nicht mehr als zehn Prozent ihres Gesamtvermögens in ELTIFs investieren. Der Eignungstest wird nun an die MiFID-Tests für andere Produkte angeglichen. Diese Änderungen sind von erheblicher Bedeutung, da sie Privatkunden den Zugang zu ELTIFs erleichtern.

Liquidität: In der ursprünglichen Verordnung waren nur geschlossene Fonds erlaubt, jedoch führen die neuen Regeln die Möglichkeit von Rücknahmen vor dem Ende der festen Laufzeit eines Fonds ein. Die genauen Bestimmungen für Rücknahmen sind nicht unmittelbar im Text der ELTIF 2.0-Verordnung enthalten, sondern werden durch eine Reihe von „Regulatory Technical Standards“ (RTS) klargestellt, die noch von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) finalisiert werden müssen.

Besseres Handling von Private Markets

Während die geringeren finanziellen Einstiegshürden des ELTIF vor allem für Privatanleger interessant sind, liegt sein Vorteil für semi-institutionelle Anleger insbesondere in seiner gegenüber klassischen Private Market-Fonds vereinfachten Handhabung. Im Gegensatz zu großen institutionellen Investoren verfügen etwa Multi Family Offices, kleinere Stiftungen oder kleinere Private Banking-Einheiten oftmals nicht über die Research- und Handlingkapazitäten, die notwendig wären, um aus eigener Kraft erfolgreich an den Private Markets zu agieren. Mit dem ELTIF lassen sich entsprechende Investments nun relativ unkompliziert in individuelle Anlagestrategien integrieren. Denn der neue ELTIF ist nicht nur ein reguliertes, sondern auch ein sehr transparentes Investmentvehikel, das deutlich mehr Flexibilität aufweist als das ursprüngliche Konstrukt. Das gilt unter anderem mit Blick auf die Zusammenstellung eines Private Market-Portfolios. Dank der geringeren erforderlichen Anlagesumme können Investoren das für Private Assets zur Verfügung stehende Kapital über verschiedene ELTIFs mit unterschiedlichen Anlagestrategien breit streuen.

Marktbelebung erwartet

Die Novellierung des ELTIF-Regelwerks ist am Markt bisher überwiegend positiv aufgenommen worden. In welchem Ausmaß große institutionelle Investoren das neue Konstrukt in Zukunft verstärkt nutzen werden, bleibt abzuwarten. Viele von ihnen haben sich illiquide Assetklassen wie Infrastruktur, Private Equity und Private Debt bereits mit gehörigem Aufwand über andere Investmentvehikel für ihre Portfolios erschlossen. Dennoch kann auch für sie der ELTIF unter Umständen eine sinnvolle Ergänzung sein. Semi-institutionelle Anleger und Kleinanleger profitieren hingegen weitaus stärker vom neu ausgestalteten ELTIF. Aus diesen Kreisen ist daher künftig verstärkt mit einer lebhaften Nachfrage zu rechnen. Die hohe Wachstumsdynamik, die seit dem vergangenen Jahr am Markt zu beobachten ist, dürfte also weiter anhalten – zumal der Wunsch nach Investitionen in Alternatives über alle Anlegersegmente hinweg weiterhin hoch ist.

Erfahren Sie mehr zum Schroders Capital ELTIF oder abonnieren Sie unsere neuesten Artikel rund um Private Markets.

Wichtige Hinweise

Marketingmaterial nur für professionelle Anlegerinnen und Anleger.

Dieses Dokument stellt weder ein Angebot noch eine Aufforderung zur Zeichnung von Anteilen an Schroders Capital (die „Gesellschaft“) dar. Die Inhalte dieses Dokuments sollten nicht als Beratung ausgelegt werden und stellen daher auch keine Empfehlung zum Kauf oder Verkauf von Anteilen dar. Anlagen in die Gesellschaft beinhalten Risiken, die im Verkaufsprospekt vollständig beschrieben sind. Die Gesellschaft ist eine Investmentgesellschaft mit variablem Grundkapital (Société d Investissement à Capital Variable, „SICAV“) und ein alternativer Investmentfonds im Sinne von Artikel 1 § 39 AIFM-Umsetzungsgesetz vom Juli 2013.

Alle Verweise auf Sektoren/Länder/Aktien/Wertpapiere dienen nur der Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten/Wertpapieren oder zur Anwendung einer Anlagestrategie dar.

Schroders kann jederzeit beschließen, den Vertrieb eines oder mehrerer Fonds in einem Land des EWR einzustellen. Wenn wir dies beabsichtigen, werden wir es auf unserer Website in Übereinstimmung mit den geltenden aufsichtsrechtlichen Anforderungen bekannt geben.

Die Wertentwicklung der Vergangenheit ist kein Hinweis für die Wertentwicklung in der Zukunft und lässt sich möglicherweise nicht wiederholen. Der Wert von Anlagen und die daraus erzielten Einnahmen können sowohl steigen als auch fallen, und Anleger erhalten möglicherweise nicht die ursprünglich investierten Beträge zurück. Wechselkursänderungen können dazu führen, dass der Wert von Anlagen sowohl steigt als auch fällt. Schroders hat in diesem Dokument seine eigenen Ansichten und Meinungen zum Ausdruck gebracht, die sich ändern können.